Robusto, maduro, de ampla envergadura e com reconhecimento internacional. Essas são palavras de especialistas ao se referirem ao setor bancário brasileiro.

Entretanto, de acordo com as transformações digitais, os bancos devem trabalhar mais, adquirir mais esforços, especialmente os esforços disruptivos, uma vez que há neste setor a atuação das Fintechs e BigTechs que ora agem como concorrentes ora como parceiras.

Interessante observar que os investimento dos bancos em tecnologia digital para oferecer aos cliente foi mais ou menos como tirar doce da mão de uma criança, porque a transformação digital parece que foi feita mais para o cliente do que para o banco.

Ao usuário, ter como disponibilidade esta tecnologia, aliada a outras vantagens bancárias, só proporcionou agilidade, redução de custos e, sobretudo, a inclusão. Da mesma forma que também condicionou o cliente a querer serviços 100% digitais como uma exigência natural.

Neon

- Conta MEI Fácil.

- Conta gratuita.

- Cartão de crédito, virtual, simplificado, sem anuidade.

- Cartão de débito automático e internacional.

- Cartões físico e virtual Neon com 3 saques grátis.

- Pagamento por aproximação.

- 4 Saques por mês pelo Banco24Horas.

- Abertura Manutenção e Encerramento de conta, sem custos.

- Anuidade e Emissão do cartão, sem custos.

- Transferências entre contas Neon e para outros bancos, sem custos.

- Depósitos via boleto, sem custos.

- Investimento CDBs, com renumeração de 95% do CDI e liquidez diária.

Banco Original

- Abertura de conta gratuita.

- Sem taxas para transferências e serviços básicos.

- Cartões internacionais, físicos e virtuais. Gold, Platinum, Black.

- Cashback.

- Crédito internacional com limite gerenciável mediante análise.

- Depósito de dinheiro, via cheque e boleto.

- Investimentos: CDB, CDI, LCA, LCI e Fundos de investimentos.

- PIX.

- Pagamento por aproximação.

- Recarga de celular.

- Saque via QRCode.

- Serviços Original ilimitado.

C6 Bank

- Abertura de conta gratuita.

- Sem taxas para transferências e serviços básicos.

- Cartões internacionais físicos e virtuais, cartão Black.

- Crédito com limite gerenciável mediante a análise de seu perfil.

- Conta Mei, PJ.

- Conta Global.

- Depósito de dinheiro, via boleto.

- Investimentos: CDI, CDB.

- PIX.

- Pagamento por aproximação.

- Recarga de celular, com benefícios para clientes TIM.

- Saques gratuitos em qualquer banco da rede Banco24horas.

- Serviços: C6 Kick, C6 Tag, C6 Pay, C6 Travel, Átomos, C6+Benefícios.

Nubank

- Abertura de conta gratuita.

- Ausência de taxas para transferências e depósitos em geral.

- Crédito internacional com limite gerenciável.

- Conta PJ e PF.

- Cartões internacionais físicos e virtuais.

- Desconto para quem antecipa parcelas.

- Depósito de dinheiro boleto ou transferência.

- Investimentos, CDI, Poupança.

- PIX.

- Pagamento por aproximação.

- Recarga de celular.

- Sem taxa de manutenção.

- Saques: R$ 6,50 em toda a rede Banco24Horas.

- Empréstimos, Nubank Rewards programa (pago) de pontos.

Banco Inter

- Renda mínima não exigida.

- Contas PJ e PF.

- Bandeira, Mastercard.

- Conta gratuita

- Sem taxas para transferências e serviços básicos.

- Até 30 boletos abertos mensalmente.

- Crédito internacional com limite gerenciável.

- Cashback.

- Pagamento por aproximação.

- Depósito em dinheiro boleto e cheque.

- Investimentos: Tesouro direto, CDB, LCI, Poupança.

- PIX.

- Recarga de celular.

- Saques: gratuitos em toda a rede Banco24Horas.

Banco N26

O N26 é uma das startups mais valiosas da Europa. Apoiada por alguns dos mais reconhecidos investidores globais e com 5 milhões de clientes, está presente em 25 países da Europa, além dos Estados Unidos.

- Cartão de débito gratuito.

- 5 saques gratuitos no mês.

- Conta Black com seguro para viagens internacionais.

- Gestão da conta pelo app.

- Transferências gratuitas.

- Suporte on-line.

Integração direta com a Transferwise: serviço de contas bancárias abertas em diversos países do mundo, faz uso de diferentes moedas. Se o cliente quiser transferir valores, por exemplo, de Reais para Euros, ele gera um boleto na moeda brasileira e o dinheiro cobrado fica armazenado na conta do Transferwise no Brasil. Ainda não disponível no Brasil, mas há uma lista de espera que indica que logo isso vai acontecer.

Como os bancos digitais funcionam?

O usuário preenche uma ficha de cadastro na plataforma digital do banco, seguindo um passo a passo simples, intuitivo e prático.

Em seguida, o banco apresenta-lhe seus serviços. E são serviços eficientes,capazes de fazer com que o cliente se sinta especial.

Tudo isso sem fila, a qualquer momento, onde o cliente estiver.

A maioria das contas são gratuitas e, na verdade, os serviços que são cobrados para 90% dos clientes, não alteram em nada. Ou seja, é um excelente serviço no qual o cliente não paga nada por ele.

Você vai descobrir tudo que precisa para se decidir e abrir sua conta digital.

Acompanhe até o final para conhecer os serviços oferecidos ao público, as taxas e os tipos de investimento que você pode fazer.

E não se preocupe se estiver desempregado, se for autônomo ou com CPF negativado, os bancos digitais oferecem oportunidades a todos e estão de ‘portas abertas” para você.

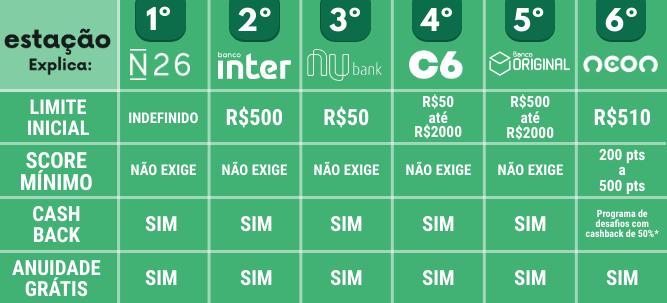

Conheça os 6 melhores bancos digitais:

A diferença entre Banco Tradicional e Digital

Os bancos tradicionais são os populares “bancões”, sendo as maiores instituições financeiras do país e possuem uma estrutura física para atendimentos. Assim, podemos citar como exemplos de bancos tradicionais o Itaú, Bradesco, Santander, Caixa, Banco do Brasil e outros.

A grande vantagem desses bancos é o relacionamento próximo com gerente, investimentos mais seguros, rede de caixas eletrônicos e um portfólio maior de serviços. Quanto às finanças empresariais, os bancos tradicionais ainda possuem a melhor estrutura para atender empresas do que as fintechs.

Enquanto isso, os bancos digitais nasceram na internet e toda sua operação é feita por app ou site. Ou seja, não há estrutura física, como agências, que o cliente precisa ir para resolver pendências.

É tudo na palma da mão, desde a abertura de conta até o pagamento de boletos, faturas e a solicitação de empréstimos. Além disso todo o atendimento é feito por chat ou e-mail. Assim, a grande vantagem são serviços personalizados, rápidos e com menor custo e a comodidade de poder resolver tudo sem ter que ir até a agência.

Por isso, banco digitalizado não é a mesma coisa que banco digital. Nesse sentido, a maioria dos bancos tradicionais possuem app e internet banking, mas não podem ser chamados de digitais, pois ainda possuem a estrutura física de atendimento que o cliente precisa ir.

Assim, o problema dos bancos tradicionais está na burocracia e alto custo. Já os banco digitais tem a desvantagem de oferecerem poucos serviços e serem complicados para pessoas com pouca afinidade com a tecnologia.

Como escolher entre o banco digital e o tradicional

Em geral, você precisará avaliar: os serviços oferecidos e seus custos e tarifas (contrate apenas o serviços que você usa), veja a opinião de clientes em sites como ReclameAqui e avaliações no Google Play e App Store.

Segundo um estudo da Deloitte, encomendado pela FEBRABAN, mais de 60% das transações bancárias são feitas pelos meios digitais. Ainda no mesmo estudo, o mobile banking e internet banking tiverem um crescimento em 2019 de 66% e 121%, respectivamente.

Ou seja, cada vez mais as pessoas e empresas estão optando pelos canais digitais para realizar suas rotinas financeiras. Os principais motivos dessa mudança são as menores tarifas (ou nenhuma, como os cartões sem anuidade), agilidade e rapidez para resolver tudo na palma da mão e o atendimento personalizado e rápido.

Com as transações financeiras são executadas e armazenadas na internet, preocupações com a proteção de dados se intensificam. Nesse sentido, precisamos saber que há diversas leis de cibersegurança, a mais recente e completa é a Lei Geral de Proteção de Dados (LGPD).

Então, independente de banco tradicional ou digital, seus dados precisam ser protegidos e o uso deles precisa ser comunicado de forma fácil e clara. Esse é um fator importante que você precisa avaliar na escolha do seu banco.

Por fim, sua decisão entre banco tradicional e digital será baseada nos serviços que você necessita e custos que você está disposto a pagar, tendo em mente que as contas digitais ainda são um pouco limitadas — mas, esse quadro está mudando rapidamente.

Quais são os bancos digitais e o que eles oferecem?

Enfim, os benefícios dos bancos digitais são vários, como a rapidez de atendimento, menores taxas, cartão de crédito sem anuidade, resolver tudo pelo aplicativo e de qualquer lugar.

Contudo, os apps não são apenas para você fazer suas transações e acabou. Por exemplo, o app da Next, conta digital do Bradesco, possui o serviço de pagamentos, investimentos, empréstimos e cartões, além de oferecer funcionalidades de objetivos e planejamento financeiro para você cuidar das suas finanças.

Essas contas digitais estão ganhando cada vez mais clientes. O Nubank, um dos principais bancos digitais, recentemente superou a marca de 30 milhões de contas na sua plataforma oferecendo cartão de crédito/débito e uma conta de pagamentos.

Diferentemente do Nubank, o banco Inter é uma plataforma completa com mais de 6 milhões de clientes. Pelo aplicativo você consegue: fazer pagamentos e transferências, investir em fundos, ações e renda fixa, cartão de crédito sem anuidade, seguros e muito mais.

Completando nosso rol de principais bancos digitais temos o Neon, que também possui cartão sem anuidade, zero taxas e opções de investimento.

Ademais, o Neon adquiriu o app Mei Fácil, assim quem for MEI consegue gerenciar toda sua rotina financeira e emitir notas com o mínimo de custo e com agilidade pelo celular.

Mitos e verdades sobre as contas digitais

As contas digitais são tecnologias recentes e, por isso, podem suscitar a curiosidade, ou até desconfiança, de muitas pessoas. Por isso, vamos esclarecer alguns pontos sobre o assunto neste artigo, confira:

Conta digital é gratuita

Verdade! Nas contas digitais, você não paga pela abertura, fechamento ou controle do seu dinheiro.

Além disso, a maioria delas não cobra boa parte das taxas, como os custos com transferências, tarifas de manutenção e cobrança de mensalidades.

Contas digitais são menos seguras do que as tradicionais

Mito! As contas digitais permitem operações pelo celular e, assim, não é necessário o deslocamento até um caixa eletrônico e você pode fazer tudo o que precisa na segurança da sua casa e com a proteção do ambiente digital.

Dá para fazer transferências gratuitas para qualquer banco

Verdade! Enquanto a maioria dos bancos tradicionais cobra altas tarifas de transferências para outros bancos, as contas digitais, em geral, permitem TEDs gratuitas.

O Pix também está disponível e sua grande vantagem é não ficar restrito ao horário comercial. Com ele, além da gratuidade, suas transferências são concluídas em poucos segundos, em qualquer dia e horário, inclusive aos fins de semana e feriados.

Com a conta digital, seu dinheiro rende mais que poupança

Verdade! Algumas contas digitais contam com rentabilidade de 100% do CDI para o valor aplicado, variando o investimento mínimo para cada instituição.